Knjiženje prejetih računov za pridobitve blaga znotraj Skupnosti

Ob kliku na gumb Vnesi zapis (Insert) se odpre okno, ki omogoča knjiženje posameznih računov.

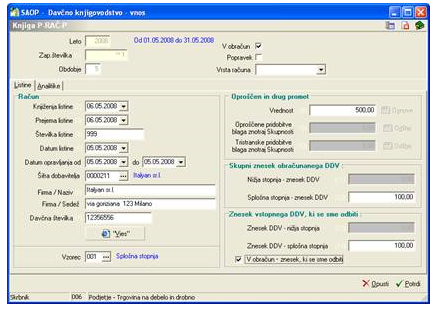

Oglejmo si pomen izbir v tem oknu:

· Leto - izpiše se leto. Poleg leta se izpišejo meje davčnega obdobja, ki smo ga skupaj z izpisanim letom izbrali ob vstopu v knjigo P-Rač-P.

· Zap.številka – izpiše se zaporedna številka zapisa v davčni knjigi, program samodejno številči zapise.

· Obdobje – izpiše se obdobje izbrano ob vstopu v knjigo P-Rač-P.

· Obračun – izbrano polje pomeni, da bo vnesen račun zajet v obračun DDV.

· Popravek – izbrano polje pomeni, da je vnesen zapis popravek.

· Vrsta računa – če želimo označiti račun, ki mora biti v knjigi zaradi revizije, ne sme pa iti v obračun.

Račun:

· Knjiženja listine - vpišemo datum knjiženja računa.

· Prejema listine - datum, ko smo račun prejeli. Datum prejema listine mora biti v okviru izbranega obdobja sicer se polje obarva rdeče. Privzeti datum knjiženja je trenutni datum.

· Številka listine – vpiše se številka prejetega računa.

· Datum listine – vpiše se datum računa.

· Datum opravljanja od do – datuma od do katerega je bila opravljena pridobitev.

· Šifra dobavitelja – kadar šifre ne poznamo, jo lahko poiščemo v šifrantu, ki ga prikažemo s klikom na gumb ![]() .

.

· Firma/Naziv in Firma/Sedež sodita naziv in sedež dobavitelja, v okence Davčna številka pa njegova davčna številka.

Pomembno: Vpiše se samo davčna številka. Identifikacijska številka v knjigi prejetih računov za pridobitve blaga znotraj Skupnosti, bo sestavljena iz šifre države in davčne številke.

Gumb VIES – omogoča direkten dostop do spletne strani, kjer lahko preverimo davčno številko dobavitelja.

· Vzorec – vpišemo šifro enega od vzorcev, ki smo si jih predhodno pripravili in shranili v ustrezen šifrant vzorcev. Če šifre ne poznamo, jo poiščemo v šifrantu. Katera polja bomo morali izpolniti, je odvisno od vrste vzorca.

Oproščen in drug promet:

· Vrednost – vpiše se vrednost računa brez vračunanega DDV od obdavčene pridobitve blaga, ne glede na to ali ima davčni zavezanec pravico do odbitka vstopnega DDV ali ne.

· Oproščene pridobitve blaga znotraj Skupnosti - vpiše se vrednost računa v primeru oproščenih pridobitev.

· Tristranske pridobitve blaga znotraj Skupnosti – vpiše se vrednost računa v primeru tristranskih pridobitev blaga znotraj Skupnosti.

Skupni znesek obračunanega DDV:

· Znesek DDV nižja stopnja – znesek DDV po 8,5% davčni stopnji, ki ga obračunamo. Ni pa nujno, da bo to tudi vstopni DDV.

· Znesek DDV splošna stopnja - znesek DDV po 20% davčni stopnji, ki ga obračunamo. Ni pa nujno, da bo to tudi vstopni DDV.

Znesek vstopnega DDV, ki se sme odbiti:

· Znesek DDV nižja stopnja - znesek vstopnega DDV po 8,5% davčni stopnji, ko imamo pravico do odbitka.

· Znesek DDV splošna stopnja - znesek vstopnega DDV po 20% davčni stopnji, ko imamo pravico do odbitka.

· V obračun – znesek, ki se sme odbiti - v kolikor želimo oba zneska davka (obračunanega in vstopnega) vključiti v davčni obračun v isto davčno obdobje pustimo kljukico V obračun – znesek, ki se sme odbiti. V primeru, da obračunani in vstopni davek vključujemo v davčni obračun v dveh različnih obdobjih kljukico umaknemo.

Natisni

Kvaliteto poslovanja in naših produktov potrjuje certifikat