Knjiženje prejetih računov

Ob kliku na gumb Vnesi zapis (Insert) se odpre pogovorno okno Knjiga prejetih računov , ki omogoča knjiženje posameznih prejetih računov.

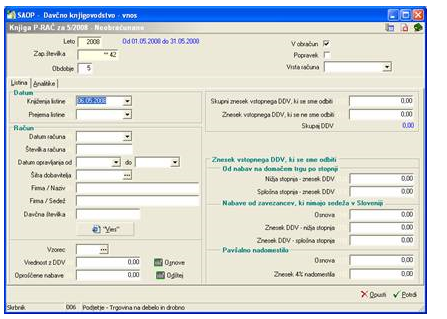

Oglejmo si pomen izbir v tem oknu:

· Leto - izpiše se leto. Poleg leta se izpišejo meje davčnega obdobja, ki smo ga skupaj z izpisanim letom izbrali ob vstopu v knjigo P-Rač.

· Zap.številka – izpiše se zaporedna številka zapisa v davčni knjigi, program samodejno številči zapise.

· Obdobje – izpiše se obdobje izbrano ob vstopu v knjigo P-Rač.

· V obračun – izbrano polje pomeni, da bo vnesen račun zajet v obračun DDV.

· Popravek – izbrano polje pomeni, da je vnesen zapis popravek.

· Vrsta računa – če želimo označiti račun, ki mora biti v knjigi zaradi revizije, ne sme pa iti v obračun.

Datum:

· Knjiženja listine - vpišemo datum knjiženja računa. Privzeti datum knjiženja je kar tekoči datum.

· Prejema listine - datum, ko smo račun prejeli. Datum prejema listine mora biti v okviru izbranega obdobja sicer se polje obarva rdeče.

Račun:

· Datum računa

· Številka računa – vpiše se številka prejetega računa.

· Datum opravljanja od do – datuma od do katerega se je opravila storitev.

· Šifra dobavitelja – kadar šifre ne poznamo, jo lahko poiščemo v šifrantu, ki ga prikažemo s klikom na gumb ![]() .

.

· V okence Firma/Naziv in Firma/Sedež sodita naziv in sedež dobavitelja, v okence Davčna številka pa njegova davčna številka.

Pomembno: Vpiše se samo davčna številka. Identifikacijska številka v knjigi prejetih računov, bo sestavljena iz šifre države in davčne številke.

· Gumb VIES – omogoča direkten dostop do spletne strani, kjer lahko preverimo davčno številko dobavitelja.

· Vzorec – vpišemo šifro enega od vzorcev, ki smo si jih predhodno pripravili in shranili v ustrezen šifrant vzorcev. Če šifre ne poznamo, jo poiščemo v šifrantu. Katera polja bomo morali izpolniti, je odvisno od vrste vzorca.

· Vrednost z DDV – vpišemo skupni znesek prejetega računa, vključno z DDV.

· Z gumbom Osnove – odpremo okno s kalkulatorjem, ki nam izračuna znesek DDV glede na osnovo. V okenci na levi vpišemo osnovo za obračun DDV po stopnjah 8,5% oz. 20%. Na desni strani se prikaže izračunan davek. Ko kliknemo na gumb V redu, se okno zapre, vsi zneski pa se samodejno prenesejo v ustrezna polja na obrazcu.

· Oproščene nabave – vpišemo znesek prejetega računa, za katerega je predpisana oprostitev plačila DDV.

· Skupni znesek vstopnega DDV, ki se sme odbiti – vpišemo skupni znesek vstopnega DDV, ki se sme odbijati.

· Znesek vstopnega DDV, ki se ne sme odbiti – vpišemo skupni znesek vstopnega DDV, ki se ne sme odbijati.

· Znesek vstopnega DDV, ki se sme odbijati – vpišemo posamezne zneske DDV, ki se sme odbijati pri obračunu. Najprej sta tu dve polji, kamor vpišemo zneske, obračunane po stopnjah 8,5% (8,5%-znesek DDV) in 20% (20%-znesek DDV) od nabav blaga in storitev na domačem trgu. V naslednje okence vpišemo znesek DDV, ki smo ga obračunali pri uvozu blaga in storitev (Znesek DDV). Nato so tu tri okenca za nabave od zavezancev, ki nimajo sedeža v Sloveniji. Vpisati moramo osnovo (Osnova) ter DDV, obračunan po stopnjah 8,5% (Davčna stopnja 8,5%) in 20% (Davčna stopnja 20%). Na koncu sta še dve okenci za pavšalno nadomestilo: sem vpišemo osnovo (Osnova) in znesek 4% pavšalnega nadomestila (Znesek 4% nadomestila).

Natisni

Kvaliteto poslovanja in naših produktov potrjuje certifikat