Obračun minimalne plaće od 01.01.2018.

Izmjenama Zakona o minimalnoj plaći LINK koje su stupile na snagu od 1. siječnja 2018. godine za radnike s ugovorenom ili drugim izvorom radnog prava određenom minimalnom plaćom poslodavac ima mogućnost pri obračunu doprinosa na plaću umanjiti osnovicu za 50% iznosa minimalne plaće. Umanjenje se odnosi samo pri obračunu doprinosa za:

-obvezno zdravstveno osiguranje

-zaštitu zdravlja na radu

-zapošljavanje

Ukoliko radnik zadovoljava uvjete za umanjenje osnovice za obračun doprinosa na minimalnu plaću unutar matičnog podatka djelatnika u dijelu Podaci o plaćama na kartici Plaće/Datum i staž aktiviramo kvačicu Isplata minimalne plaće.

Umanjenje osnovice za obračun doprinosa ne odnosi se na:

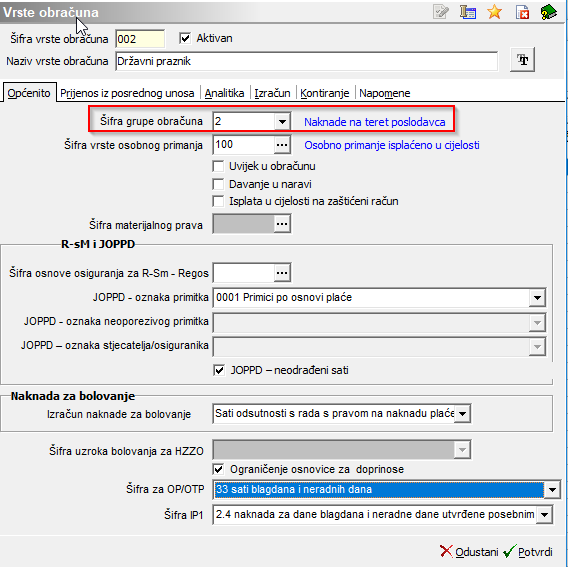

-uvećanja plaće koja radniku pripadaju za prekovremeni rad, noćni rad i rad nedjeljom, blagdanom ili nekim drugim danom za koji je zakonom određeno da se ne radi

-ostale primitke koje radnik ostvaruje uz mjesečnu plaću (npr. stimulacije...)

-naknadu plaće za koju radnik ima pravo prema posebnim propisima za razdoblja u kojima ne radi zbog opravdanih razloga (npr. bolovanje na teret poslodavca)

Otvoreno je pitanje mogućnosti umanjivanja osnovice za obračun doprinosa pri isplati naknade plaće za razdoblja u kojima radnik ne radi, a propisana su Zakonom o radu (naknada plaće za dane blagdana u koje radnik ne radi, dani godišnjeg odmora i plaćenog dopusta i sl.). Kako o tome još nema službenog očitovanja Ministarstva rada i mirovinskog sustava u programu smo Vam omogućili vlastiti odabir postupanja sa navedenim vrstama obračuna.

Unutar programa postavljena je postavka da se za sve vrste obračuna koje se nalaze u šifri grupe obračuna 1 Bruto isplate na teret poslodavca za one djelatnike koji unutar matičnog podatka djelatnika imaju aktiviranu kvačicu Isplata minimalne plaće koristi umanjenje osnovice za doprinose na plaću u visini 50% iznosa minimalne plaće.

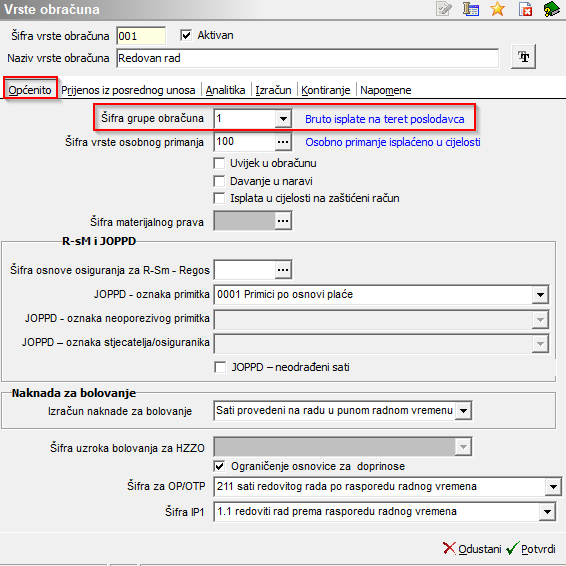

Šifru grupe obračuna podešavamo u dijelu Plaće/Obračunplaće i drugog dohotka/Šifrarnici/Sustav obračuna/ Vrste obračuna

Za sve ostale Šifre grupe obračuna program ne umanjuje osnovicu za doprinose na plaću u visini 50% iznosa minimalne plaće.

Na primjeru jednog obračuna plaće djelatnika to bi izgledalo ovako:

Radnik je u prvom mjesecu imao 168 sati redovnog rada, 8 sati naknade za državni praznik, te 8 sati naknade za bolovanje na teret poslodavca. Osnovica za obračun doprinosa na plaću iznosi 1.869,47 kn ((3.140,69/2)+149,56+149,56). Iz navedenog vidimo da je umanjenje osnovice doprinosa na plaću korišteno samo za vrstu obračuna Redovnog rada, dok su osnovice doprinosa na plaću za vrste obračuna Državni praznik i Bolovanje na teret poslodavca obračunate na puni iznos navednih vrsti obračuna.